インボイス制度

令和5年10月よりインボイス制度(適格請求書保存方式)が開始されます。

インボイス制度とは消費税の話です。制度導入は先の話ですが、いち早く概要をお伝えします。

【概要】

インボイス発行事業者以外の者(※免税事業者等)から行った課税仕入れに係る消費税は、売上に係る消費税額から控除できなくなります。

※免税事業者:2年前の売上高が1000万円以下の小規模事業者など、消費税の納税義務が免除されている事業者

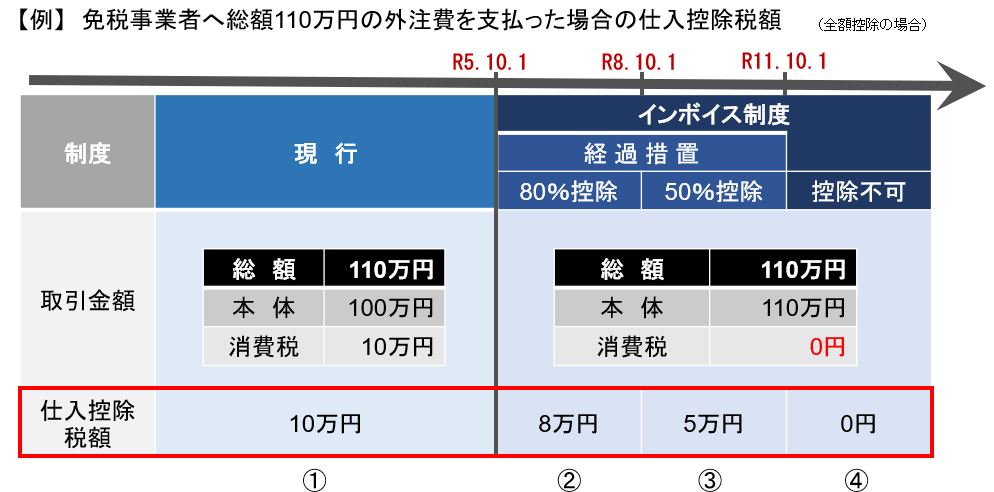

具体例で説明します。

現行制度(①)は、消費税の確定申告において、10万円の仕入税額控除を行うことができます。

インボイス制度では、免税事業者への支払については、仕入税額控除することができません。

ただし、制度導入から6年間については、下記のとおり一定割合を控除できる経過措置が設けられています。

インボイス制度(②)では、経過措置として80%を控除可

インボイス制度(③)では、経過措置として50%を控除可

インボイス制度(④)では、全額控除不可

【今後想定される課題】

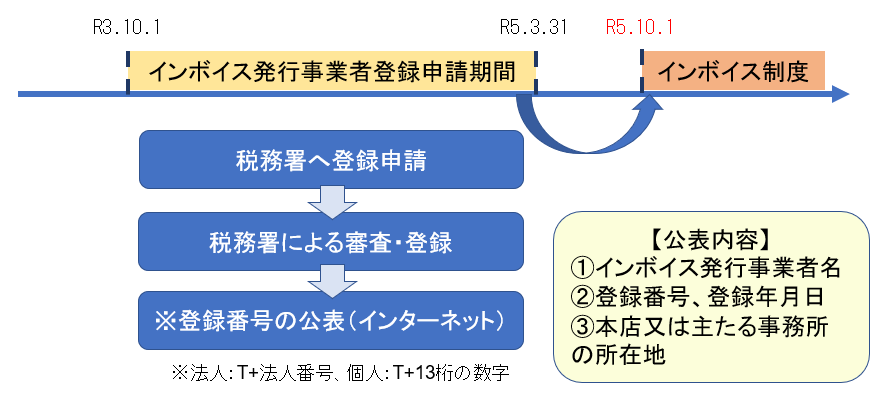

【インボイス発行事業者の登録】

令和5年10月1日よりインボイス発行事業者となるには、課税事業者であっても、令和5年3月31日までに税務署に登録申請する必要があります。

上記以外にも請求書の記載事項等がこれまでの取り扱いと変わっており、事務手続きの面でも注意を要します。

以上、インボイス制度の概要でした。

詳細は国税庁ホームページ(インボイス制度の概要)をご覧ください。